Entre as principais mudanças para a apresentação da declaração do Imposto sobre a Renda da Pessoa Física (IRPF) neste ano está a necessidade de informar o número de CPF de dependentes a partir de 8 anos de idade – antes era exigido apenas dos maiores de 12 anos. Quem tem filhos menores ainda não estão inscritos no Cadastro de Pessoas Físicas precisa emitir o CPF da/s criança/s.

Mantém-se a regra de que um dependente só pode constar em uma declaração. Em casos de filhos de pais separados com guarda compartilhada, a criança ou jovem até 21 anos (24 se cursando universidade) deve aparecer como dependente em uma declaração e alimentando na outra. Despesas médicas ou de educação tidas pelo pai ou mãe que declarar o filho como alimentando podem ser incluídas na declaração.

Gastos médicas e laboratoriais são dedutíveis apenas pessoalmente, à exceção daqueles referentes aos alimentandos.

A remessa de dinheiro ao exterior para fins educacionais ou de saúde, devidamente comprovada, passa a ser isenta de tributação. Assim como o auxílio-doença pago pela Previdência Social (no período pago pelo empregador segue incidindo o IR).

Essas e outras alterações nas regras da declaração constam da Instrução Normativa 1756 da Receita Federal (disponível aqui). O prazo para entrega da declaração é o dia 30 de abril.

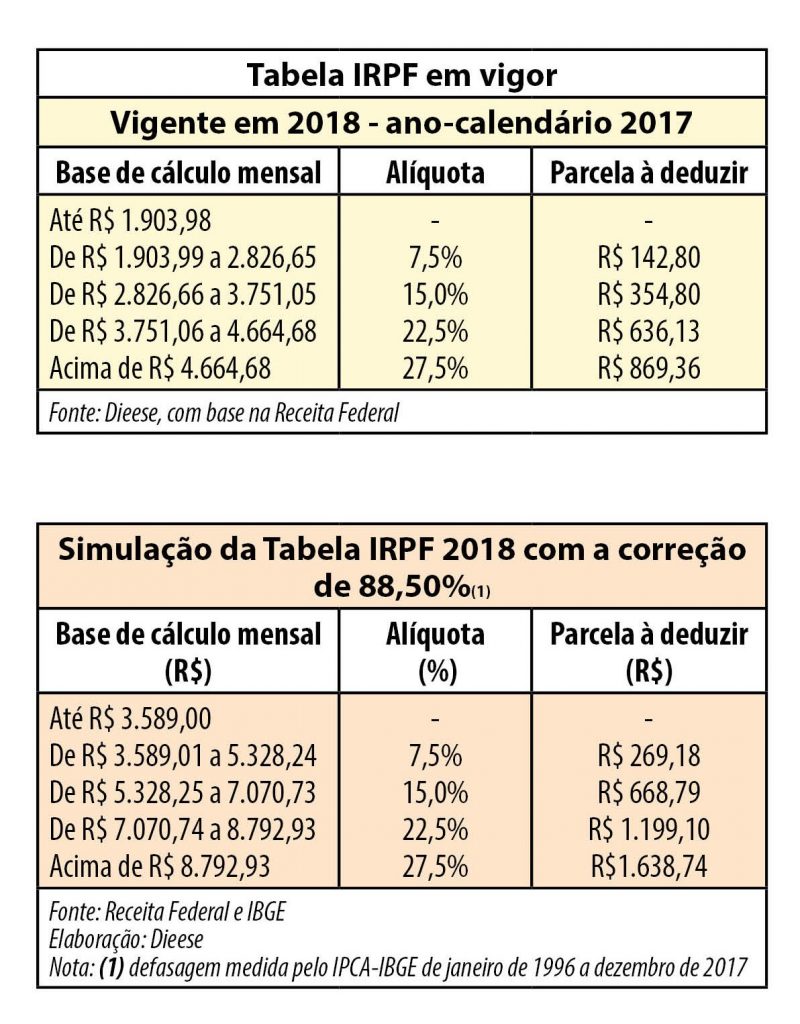

A última correção da tabela do IRPF foi em 2015. O Dieese aponta que a defasagem em relação à inflação oficial (IPCA) é de 88,5% desde 1996, quando os governos iniciaram a política de congelamento das alíquotas, fazendo com que a cada reajuste salarial os trabalhadores tenham maior desconto na fonte.

Até 2001 a tabela permaneceu congelada. Naquele ano houve um reajuste de 17,5%. No entanto, em 2003 e 2004 novamente as faixas do IRPF ficaram congeladas, e entre 2010 e 2015 os reajustes não superaram a inflação.

A correção da tabela, a criação de novas alíquotas (taxando mais quem ganha mais) e o imposto sobre grandes fortunas são apontadas há anos por organizações sindicais, o Dieese e especialistas como a solução para a injustiça fiscal do modelo tributário brasileiro.

Hoje no Brasil, a maior incidência de tributos se dá sobre o consumo e serviços, onerando mais quem ganha menos. O patrimônio e a renda não resultante de trabalho (aluguéis, aplicações financeiras, lucros e dividendos) não são tributáveis. Levantamento publicado pelo Instituto de Estudos Socioeconômicos (Inesc) em 2016 aponta que “nos países socialmente mais desenvolvidos, a tributação sobre o patrimônio e a renda corresponde a cerca de 2/3 da arrecadação.”

Confira abaixo tabelas produzidas pelo Dieese comparando a incidência atual do IRPF e como seria a incidência com valores atualizados e uma nova faixa de taxação (de 22,5%).

CSP-Conlutas apoia greves na educação federal e fortalece construção do 1º de maio

CSP-Conlutas apoia greves na educação federal e fortalece construção do 1º de maio PEC 10 pode ser votada nesta quarta com quinquênios garantidos só para juízes e autoridades

PEC 10 pode ser votada nesta quarta com quinquênios garantidos só para juízes e autoridades Defesa do Sintrajufe-MA em ação no STF: liberdade sindical e combate a nepotismo

Defesa do Sintrajufe-MA em ação no STF: liberdade sindical e combate a nepotismo Oficiais de justiça estaduais e federais atuam por aprovação de PL que isenta segmento de IPVA

Oficiais de justiça estaduais e federais atuam por aprovação de PL que isenta segmento de IPVA